Почему отказали в выдаче займа?

Сегодня займы МФО часто выручают граждан в сложной ситуации, когда нет времени бегать по банкам и собирать большой объем документов, подтверждающих платежеспособность. Взять микрозайм можно буквально за несколько минут, чем многие и пользуются. Но по займам тоже бывают отказы. В нашей статье рассмотрим основные причины, из-за которых граждане не смогут получить желанный микрокредит.

Содержание:

- Плохая кредитная история

- Чрезмерная долговая нагрузка

- Отсутствие стабильного дохода

- Нахождение в черном списке

- Несоответствие заявки основным условиям

- 5 способов сократить вероятность отказа

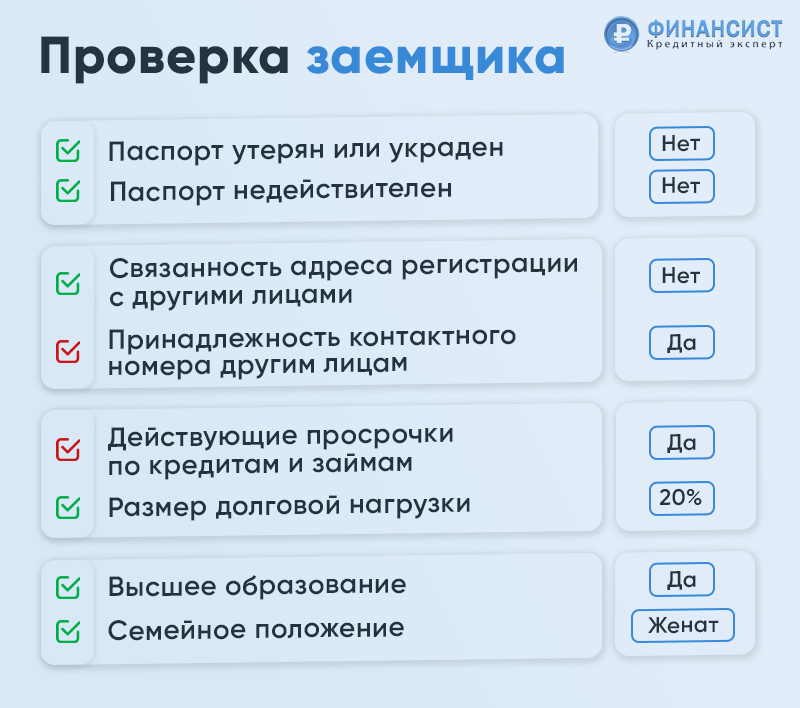

Часто граждане, которые столкнулись с отказами при получении микрозаймов, хотят понять причину провала. Но сообщить им эту причину никто не сможет. Дело в том, что решение по каждому заемщику принимает автоматизированная система оценки, которая опирается на тысячи параметров. По каждому пункту заемщику присваивается определенный балл. В конце они суммируются. Если заемщик не попадает в установленные компанией границы, то ему выносится отказ в предоставлении заемных средств.

С помощью такой системы кредиторы пытаются предсказать поведение гражданина, в частности, вернет он в срок предоставленные ему средства, совсем не вернет или вернет, но с сильной просрочкой.

Для своего анализа системы оценки учитывают множество данных. Это и кредитная история заемщика, и различные базы данных, и сопоставление гражданина с похожими по профилю заемщиками, и даже изучение активности клиента в социальных сетях.

Далее мы рассмотрим основные моменты, вес которых в общем скоринговом балле заемщика весьма велик. Соответственно, если гражданин сталкивается с отказами при получении заемных средств, то ему в первую очередь нужно обратить внимание на них.

Плохая кредитная история

Кредитная история — это собрание фактов из жизни заемщиков. Здесь указано, какие кредиты в банках и займы без процентов в МФО гражданин ранее оформлял, допускал ли он просрочки по ним, были ли в итоге оформленные ссуды погашены.

Если гражданин регулярно берет в долг и всегда исправно платит по своим обязательствам, то его кредитная история считается хорошей. Ему будет легко оформить новый кредит или микрозайм.

А вот, если гражданин часто и на продолжительный срок приостанавливал внесение платежей по своим долгам, доводил дело до суда, получал статус банкрота по своим обязательствам, то его кредитная история считается плохой. Взять деньги в долг ему будет сложно.

Шкала персонального кредитного рейтинга НБКИ

|

Кредитоспособность |

Пояснения |

Диапазон значений |

|

Низкая |

Взять займ или кредит практически невозможно |

1-149 баллов |

|

Средняя |

Можно рассчитывать на займы и кредиты в некоторых организациях |

150-593 баллов |

|

Высокая |

Большинство банков и МФО готовы будут дать в долг |

594-903 баллов |

|

Очень высокая |

Идеальный заемщик. Ему предоставят кредиты и займы на самых выгодных условиях |

904-999 баллов |

Также надо учитывать, что в кредитную историю могут попадать и долги по коммунальным услугам. Внести эту информацию в кредитную историю могут предприятия ЖКХ, если они обратились в суд, получили решение суда в свою пользу, но так и не дождались погашения задолженности в течение 10 дней после вынесения судебного решения. Соответственно, информация о долгах ЖКХ, появившаяся в кредитной истории, может сильно испортить качество кредитной истории гражданина. Долги по дорожным штрафам также могут повлиять на кредитную историю. Читайте здесь, могут ли списать долги по штрафам ГИБДД.

Чрезмерная долговая нагрузка

Иногда граждане сильно увлекаются кредитными средствами. В итоге у гражданина на балансе может висеть, например, ипотека, автокредит, 2 потребительских кредита и с десяток микрозаймов МФО. Хорошо, если у заемщика действительно огромный ежемесячный доход, который с лихвой покрывает все платежи по долгам, но ведь бывает и иначе. Иногда граждане уже испытывают проблемы со своей кредитной ношей, но вместо того, чтобы остановить ее рост, они продолжают набирать новые долги уже для того, чтобы закрывать бреши в старых кредитах и займах.

Чрезмерная долговая нагрузка — это путь, который может привести к катастрофе. Даже, если сейчас финансовое положение заемщика является блестящим, никто не знает, что будет завтра. Возможно, гражданин лишится работы, потеряет бизнес, попадет в больницу. При этом все долги останутся и по ним ежемесячно нужно будет платить.

Для определения уровня кредитной нагрузки кредиторы обычно пользуются следующим правилом. Если гражданин уже отдает по своим долгам ежемесячно больше половины дохода, то его долговая нагрузка считается большой. Соответственно, взять новую ссуду будет проблематично.

Отсутствие стабильного дохода

Вопросу доходов гражданина любой кредитор уделяет первостепенное значение. МФО в силу специфики своей работы не требуют у гражданина справок о доходе, но обязательно проверяют информацию, используя свои каналы и различные базы данных, в том числе государственные источники.

Клиенту МФО для получения займа нужно иметь стабильный доход. И это не обязательно должна быть зарплата. Также компании готовы рассмотреть граждан, получающих стипендию, пенсию или регулярное пособие от государства. Даже клиенты, сдающие свои квартиры и получающие ежемесячный доход, могут рассчитывать на одобрение по заявке.

В банках более требовательно относятся к доходам граждан. Здесь важно не просто иметь работу, но обладать длительным трудовым стажем. А самый лучший клиент — это гражданин, получающий зарплату на счет в банке. Читайте подробнее об этом в материале «Зарплатный клиент банка. Кто он и почему выгодно им быть?»

Нахождение в черном списке

Многие компании на рынке имеют свои черные списки. Если заемщик попал в такой список, то выбраться из него будет сложно. По крайней мере, в этой компании гражданин взять экспресс кредит не сможет. Возможно, в другой компании ему повезет больше.

Черный список — это стремление компании отгородиться от сотрудничества с нежелательными лицами. Например, гражданин был замечен в попытке мошенничества при заполнении онлайн -заявки. Возможно, он указал компанию, в которой никогда не работал или существенно завысил свой доход.

Также надо сказать, что специальные системы отслеживают поведение заемщика на сайте МФО и во время заполнения заявки. Лица, которые не могут с первого раза правильно написать свои ФИО, часто удаляют введенную информацию и вставляют откуда-то скопированные куски, вызывают подозрение и могут попасть в черный список. МФО постоянно подвергаются атакам аферистов, поэтому вынуждены страховаться.

Если мы говорим про отделения МФО, где займ оформляется в оффлайн-режиме, то здесь сотрудники всегда обращают внимание на внешний вид, поведение заемщика. Если клиент устраивает скандалы, использует нецензурные выражения, пребывает в состоянии алкогольного опьянения, то гражданина могут включить в черный список и более с ним никогда не сотрудничать.

В черный список можно попасть из-за сигналов обеспокоенных родственников. Например, были случаи, когда в компании обращались матери и просили не выдавать займы их детям, поскольку деньги уходят на пагубные привычки. Кстати, читайте здесь, как запретить родственнику брать кредиты.

Несоответствие заявки основным условиям

У каждой МФО есть несколько базовых условий к своим заемщикам. Как правило, они состоят из 3-4 пунктов. Обычно это требование гражданства РФ, возраст в определенных границах, наличие банковской карты и действующего номера мобильного телефона.

Здесь заемщикам нужно обратить особое внимание на возрастные ограничения. В некоторых МФО взять займ можно с 18 лет. Другие компании хотят сотрудничать с клиентами от 20-22 лет. Также есть и предельная планка возраста.

Если гражданин не проходит по возрасту, то он не сможет получить микрозайм даже, если у него есть хорошая кредитная история и регулярный доход.

5 способов сократить вероятность отказа

Существуют несколько моментов, которые помогают гражданам повысить свою кредитную привлекательность, сократив тем самым вероятность отказа.

- Госуслуги

Некоторые МФО предлагают гражданам не заполнять заявку вручную, а авторизоваться с помощью своей учетной записи на Госуслугах. После этого в заявку автоматически подтягиваются данные заемщика, что значительно упрощает и ускоряет процесс подачи заявки. Но самое главное, что авторизация через портал Госуслуги повышает вероятность одобрения по займу. Некоторые МФО на своих сайтах сообщают, что одобряют до 98% заявок при оформлении займа через Госуслуги. Дело в том, что наличие записи на портале «Госуслуги» является дополнительным подтверждением личности заемщика и его данных. Такому клиенту больше доверяют и чаще одобряют займы.

- Подробная заявка

Чтобы повысить вероятность одобрения по займу, заемщику нужно сообщить кредитору, как можно больше данных о себе. Поэтому специалисты советуют тщательно заполнять заявку на микрокредит, не пропуская полей, указывая достоверные и актуальные данные. Таким образом, гражданин покажет кредитору, что ему нечего скрывать.

- Небольшие суммы

Если гражданин никогда ранее не сотрудничал с данной МФО, то не стоит начинать знакомство с запроса сразу крупной суммы. Имеет смысл подать заявку на минимальную сумму займа. Шансы получить одобрение по такому займу будут выше. В следующий раз, когда МФО уже будет лучше знать клиента, она предоставит более выгодные условия по микрокредиту, включая сумму, сроки, ставки.

- Сокращение обязательств

Для повышения шансов на микрозайм гражданину нужно сокращать свою долговую нагрузку. Имеет смысл закрыть старые и мелкие кредиты, погасить долги по ЖКХ, за мобильную связь, интернет и т. д.

- Повышение доходов

Также, если гражданин желает лучше выглядеть в глазах МФО, стоит поработать над своей доходной частью. Чем больше доходов и меньше расходов, тем лучше. Возможно, гражданин сдает квартиру, получает проценты на вклад в банке, подрабатывает на фрилансе. Дополнительные источники дохода повышают кредитный рейтинг.